Crise nos Estados Unidos hoje: entenda tudo sobre a crise bancária mais recente

Crise EUA? De novo? Da última vez que se falou sobre uma grande crise no mercado financeiro norte-americano foi em 2008. Mas o fantasma dos bancos quebrados voltou a assustar investidores e a população como um todo. Afinal, os Estados Unidos vêm passando por uma fase de preocupação com inflação e juros altos.

Nessa matéria, vamos falar sobre como começou a crise e como ela está hoje. Dois bancos estão em situação crítica nos Estados Unidos, o Silicon Valley Bank (SVB – Financial Group) e o Signature Bank. Ambos sofreram intervenção dos reguladores do setor para evitar um efeito cascata na economia do país.

A primeira delas ocorreu no dia 10 de março no SVB, numa sexta-feira, e no domingo, 12 de março, acometeu o Signature Bank.

O Cryptonews conversou com o professor de finanças da FGV – Fundação Getúlio Vargas, Luiz Gustavo Baptista, que deu uma verdadeira aula de economia para que a gente entenda tudo. Inclusive, falamos sobre como a crise EUA pode afetar o Brasil.

Também vamos falar sobre a relação da crise nos Estados Unidos hoje com o mercado de criptomoedas. Boa parte dos ativos do Signature Bank é de criptomoedas. Mas a crise tem a ver com moedas digitais? É o que vamos ver. E você vai saber a opinião de um especialista no assunto.

O dinheiro e os bancos

Para facilitar a compreensão, vamos analisar dois pontos fundamentais desta crise EUA, o dinheiro que fica nos bancos e os juros básicos da economia.

Quando se fala em banco, já podemos ter certeza de que tem dinheiro envolvido no assunto. Dinheiro é o que move o mundo, certo? Bom, pelo menos, no mundo capitalista, a resposta é sim.

Então, para entender essa crise, vamos esclarecer o que o dinheiro tem a ver com isso.

Quem tem dinheiro não quer que ele fique parado, ou pelo menos, não deveria, porque isso é sinal de prejuízo, já que a inflação vai comendo esse dinheiro. Ele vai perdendo valor. Ainda mais em tempos de inflação alta nos Estados Unidos, que é o país em questão.

E investir dinheiro não é so uma questão de não ter prejuízos, mas também de fazer o dinheiro trazer rendimentos.

É aí que entram os bancos, que administram o dinheiro das pessoas e empresas para que elas não tenham prejuízo.

No caso da crise dos bancos norte-americanos, tudo começou pelo banco SVB, que tem como principais clientes as startups do Vale do Silício, nos Estados Unidos. Startups são empresas que nascem pequenas e recebem investimentos para se desenvolverem.

Os investidores acreditam na valorização rápida dos produtos e serviços das startups e apostam um valor para que os projetos saiam do papel e eles, os investidores, possam ter bons retornos no futuro.

Pois bem, agora vamos entramos em um segundo ponto, os juros básicos da economia, e depois vamos juntar esses dois pontos para fechar o entendimento.

O que são juros básicos da economia?

O segundo ponto que vamos analisar são os juros básicos da economia americana, que já estavam preocupando o mercado, porque eles estão altos há muito tempo. Mais a frente você vai entender o que eles têm a ver com essa crise. Antes, melhor esclarecer o que são e como são usados os juros básicos.

Os juros básicos são a taxa estabelecida pelos governos para controlar a inflação e também servem de referência para outras taxas de juros e de rendimentos, como os juros do cartão de crédito e como os rendimentos dos investimentos em renda fixa, que é o caso dos títulos públicos, entre outros.

No caso do Brasil, essa taxa básica de juros é chamada de Selic.

Quanto mais alta a taxa Selic, mais caro o crédito. Ou seja, fazer um empréstimo, um financiamento, sai mais caro. E se está caro, a tendência é que se compre e se venda menos.

E se tem menos consumo, haverá menos inflação. Por quê? Porque se há muita procura por produtos ou serviços, a tendência é que os preços aumentem, é a famosa lei da oferta e da procura.

Ou seja, a taxa básica de juros serve para frear ou acelerar o consumo e, dessa forma, ter controle sobre a inflação.

E por que é importante controlar a inflação? Porque os preços sobem e porque se as pessoas comprarem demais e não puderem pagar, vai gerar um calote coletivo. Aí já fica fácil entender o quanto é grave, não é?

Juntando os pontos

Hora de juntar os dois pontos e chegar até a crise dos bancos americanos. Vamos entender o que tem a ver o trabalho dos bancos na administração do dinheiro das pessoas e empresas com os juros básicos, nesse caso da crise que estamos tentando esclarecer.

Para fazer o dinheiro dos clientes valorizar, o banco SVB pegou esse dinheiro depositado pelos clientes e aplicou em títulos públicos, que no caso dos Estados Unidos, tem rendimento pré-fixado, ou seja, a taxa de rendimento é a que estava valendo no momento da contratação.

Ou seja, na época em que o banco comprou os títulos públicos do Tesouro Americano, os juros básicos estavam baixos. E, agora, eles estão muito altos, nunca estiveram tão altos desde a crise de 2008.

Na prática, os clientes estão perdendo dinheiro, ao deixarem de aproveitar os rendimentos maiores com as taxas atuais dos juros básicos.

Os investimentos em renda fixa são projetados para serem resgatados depois de um médio ou longo prazo, caso contrário, haverá perdas.

Mas diante da situação atual, os clientes perdem muito mais rendimentos se continuarem com o dinheiro investido com as taxas antigas.

O que eles fizeram? Começaram a sacar o dinheiro investido. Mas o SVB não tinha tanto dinheiro em caixa para suportar tantos saques em massa. E quanto mais se tomava conhecimento da falta de dinheiro do banco, mais os clientes corriam para retirar o seu dinheiro. Foi aí que começou a falência do SVB.

Inclusive, no dia 16 de março deste ano, o próprio banco anunciou que iria levantar US$ 2,25 bilhões para equilibrar suas contas, e o argumento foi exatamente a retirada acelerada de seus clientes, em decorrência dos juros altos, como explicamos acima.

Ao sacarem seus dividendos, os clientes deixaram o SVB no vermelho, já que o banco não estava com a saúde financeira muito boa. Então, o banco acabou quebrando. E isso traz muitas consequências.

Professor de Finanças explica a crise

Para entender melhor essa crise e a importância dos juros básicos, o Cryptonews conversou com o professor de finanças da FGV, Luiz Gustavo Baptista, economista, mestre em Economia e Gestão Empresarial, doutorando em Propriedade Intelectual e Inovação pelo INPI, fundador da DattaBizz Consultoria e conselheiro de Estratégia e Novos Negócios do Instituto Nacional de Empreendedorismo e Inovação.

O professor explica que os juros, de forma geral, são o preço do dinheiro. É como se fosse o pagamento para usar o dinheiro.

Isso é fácil de entender com o exemplo de um empréstimo simples. Você passa por alguma urgência e precisa de dinheiro emprestado. Vai ao banco e pega esse dinheiro, mas precisa pagar juros por isso, além de devolver a quantia usada.

Por outro lado, numa situação inversa, você economizou e tem dinheiro sobrando. Daí, em vez de pegar dinheiro no banco, você empresta o seu dinheiro. Isso acontece quando você faz um investimento.

Um exemplo de investimento são os títulos públicos onde o banco SVB investiu o dinheiro dos seus clientes.

“Em um país, a tal taxa básica dos juros, é a taxa que vai remunerar os títulos emitidos pelos governos (títulos públicos). É como se o governo se endividasse com os bancos e investidores e se comprometesse a pagá-los uma determinada taxa de juros por esse dinheiro tomado através dos títulos”, explica o professor.

“Esse mecanismo de comprar e vender títulos públicos é o que chamamos de política monetária. O Banco Central faz isso para fazer a economia crescer (recomprando seus títulos e colocando mais dinheiro em circulação) o que fará com que as taxas de juros diminuam, ou para combater a inflação (vendendo títulos no mercado e retirando dinheiro de circulação) o que fará com que os juros aumentem”, esclareceu.

É isso o que os Estados Unidos vêm fazendo, colocando títulos à venda, para segurar a inflação, mas isso provoca a elevação dos juros.

“Se existe o risco de você comprar um título público, ou uma ação de uma empresa, e não poder descontar esse título no futuro, pois a empresa ou o governo não terá como pagar, você percebe que é arriscado ‘emprestar’ seu dinheiro e vai querer, para compensar o risco maior, uma taxa de juros ainda maior”, acrescentou Luiz Gustavo.

Por isso, o professor lembra que risco e juros andam de mãos dadas.

O caso do banco SVB

Para entender o caso do SVB, o professor contextualizou a situação da instituição.

“O SVB é um banco baseado na California, que concentrava sua clientela em startups do Vale do Silício. Metade das startups do país tinha conta no banco, que oferecia serviços bancários com a grife de banco das startups de tecnologia. O ecossistema formado tinha traços singulares”, disse.

“As empresas levantavam dinheiro vendendo participação acionária aos capitalistas de risco (venture capital) e depositavam no banco. Mais de uma década de taxas de juros perto de zero e trilhões de US$ injetados na economia gerou um ingresso de recursos no SVB acima de US$ 100 bi”, explicou.

A seguir, o professor reforça a explicação que demos acima.

“Sem ter muito o que fazer com tanto dinheiro dos clientes que entrava (chamamos de passivo), o banco aplicava os recursos em títulos do Tesouro Americano ou em hipotecas garantidas pelo governo dos EUA, com risco de inadimplência nulo (chamamos este lado de ativo do banco)”.

Baptista diz que a estabilidade do banco depende de passivo e ativo se equilibrarem ao longo do tempo. Se o dinheiro que entra (passivo) pode sair a qualquer momento, o ativo do banco precisa gerar recursos que atendam a esta demanda por saques.

Aqui que começa a particularidade deste episódio.

“A clientela do SVB se concentrava em um nicho da economia (startups) que não dependia dos empréstimos do banco por que conseguia dinheiro diretamente dos capitalistas de risco (VC). Principalmente, a partir de 2021, o dinheiro só entrava”, disse.

“Para conseguir retornos mais elevados, o banco aplicava em títulos públicos com vencimento mais distante (10 anos). Lembra da ausência de risco de inadimplência por ser título do governo? Pois é, ele não é o único risco. Como os títulos eram prefixados em taxas muito baixas, o valor deste ativo cairia se o FED subisse a taxa de juros”, explicou.

E o professor arrebatou a explicação dizendo que este é o risco de taxa de juros em títulos de renda fixa. Como o banco tinha cerca de metade do seu ativo nestes títulos, cada 0,25 ponto percentual de subida da taxa juros gerava prejuízo de US$ 1 bilhão ao banco. O FED (Sistema de Reserva Federal dos Estados Unidos – Sistema de Bancos Centrais) subiu 18 vezes este valor para 4,75%.

Gustavo esclareceu que foi assim que o SVB quebrou, e que a quebra do banco deixa os investidores em alerta e mais sensíveis ao risco e com medo de que outros bancos tenham feito o mesmo, ou que as empresas em que aplicaram seus recursos tivessem posições de aplicação junto ao SVB.

Qual a solução para a crise EUA?

Luiz Gustavo também ajudou a entender qual a solução para o problema e quais as possíveis consequências para o Brasil.

“Os investidores irão sair de suas posições (investimentos). Muitos investidores são fundos internacionais que desejam sair de suas posições devido ao risco, então os Bancos Centrais terão que aumentar as taxas de juros para fazer com que os investidores, que estão instaveis por causa do risco, possam manter suas posições por causa da rentabilidade maior,” disse o professor.

Consequências para o Brasil

Luiz Gustavo explica que se os juros nos EUA aumentam, o dinheiro estrangeiro investido aqui no Brasil também vai querer ir embora, já que os juros de lá se tornaram mais atrativos. E diz que Banco Central terá que aumentar mais ainda o juros aqui (Brasil).

“Estamos com uma economia travada. O Governo (brasileiro) não tem dinheiro para bancar ações para fazer a economia crescer. Então, essa alavancagem deveria ser feita pela iniciativa privada. O que faz a economia crescer é o emprego que é gerado pela produção”, explicou Gustavo.

Aí ele fala que surge um impasse, já que em um ambiente de juros elevados, quem tem dinheiro prefere emprestar (aplicar e ganhar juros). Quem não tem e precisar pegar dinheiro emprestado prefere esperar para os juros baixarem. Com isso, a economia fica travada.

Então, as consequências para o Brasil podem ser ainda maiores.

“O aumento dos juros ainda vai impactar na dívida do governo, pois ao aumentar os juros o governo aumenta a dívida. Os juros maiores também podem impactar nos preços ( pois produtores estão repassando os juros para preços), a tempestade perfeita”, encerrou o especialista.

Medidas do governo dos EUA

Os bancos SVB e Signature Bank passaram a ser controlados pelo FDIC (Corporação Federal Asseguradora de Depósitos), um fundo como o Fundo Garantidor de Crédito Brasileiro.

Na prática é um seguro para garantir o crédito dos clientes, caso os bancos entrem em crise, como no caso em questão. O FDIC garante, por cliente, até US$ 250 mil.

Ainda no domingo, 12 de março, o FED, Banco Central dos EUA, juntamente com o Departamento do Tesouro dos EUA, divulgaram um comunicado, em conjunto com o FDIC, para dizer que as as instituições governamentais devem assegurar totalmente os depósitos do SVB, mesmo os que estavam acima do valor máximo do seguro, para proteger a economia dos EUA e fortalecer o setor bancário.

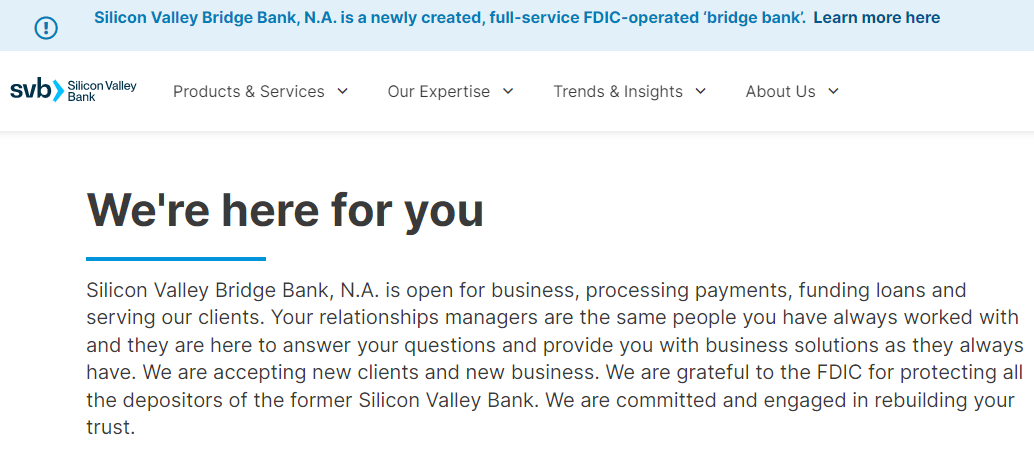

No site do SVB, o banco afirma que continua em funcionamento e agradece ao FDIC pela garantia do pagamento dos depósitos dos clientes:

“Estamos aqui para você O Silicon Valley Bridge Bank, N.A. está aberto para negócios, processando pagamentos, financiando empréstimos e atendendo nossos clientes. Seus gerentes de relacionamento são as mesmas pessoas com quem você sempre trabalhou e estão aqui para responder às suas perguntas e fornecer soluções de negócios como sempre fizeram. Estamos aceitando novos clientes e novos negócios. Somos gratos ao FDIC por proteger todos os depositantes do antigo Banco do Vale do Silício. Estamos empenhados e empenhados em reconquistar a sua confiança”, diz a nota do SVB.

Criptomoedas: o segundo banco a quebrar na crise EUA possui ativos digitais

Logo depois do colapso do SVB, na sexta-feira 10 de março, veio mais uma notícia bombástica com a intervenção no Signature Bank, no domingo 12 de março. Com uma particularidade, o Signature Bank atuava no setor de criptomoedas.

No caso do Signature Bank, ele ficou sob o comando dos controladores de Nova York.

E o regulador de Nova York, disse que o fechamento do Signature Bank “não teve nada a ver com cripto”, conforme publicado pela agência de noticias Reuters.

A explicação do regulador para o fechamento foi baseada no status atual do banco e em sua capacidade de fazer negócios de maneira segura.

“As decisões tomadas no fim de semana não tiveram nada a ver com cripto. O Signature era um banco comercial tradicional com uma ampla gama de atividades e clientes”, disse um porta-voz do NYDFS.

“O DFS tem facilitado atividades criptografadas bem regulamentadas há vários anos e é um modelo nacional para regular o espaço”, disseram eles.

Segundo a publicação, em setembro do ano passado, quase 25% dos depósitos do Signature Bank, vinham do mercado de criptomoedas, embora o banco tenha anunciado uma redução desses depósitos de criptos em US$ 8 bilhões.

Para esclarecer se há riscos para o setor de criptomoedas, o Cryptonews falou com o especialista Rodrigo Caldas Borges, advogado com experiência em Direito Empresarial, Startups, Venture Capital, Digital e Entretenimento, membro fundador da Oxford Blockchain Foundation.

Rodrigo enxerga uma preocupação relacionada à area de atuação dos bancos.

“O problema é que são bancos muito ligados com as Fintechs e as startups, então, eram bancos que acabavam custodiando grande parte dos ativos das startups, haja vista, que uma das principais emissoras de um stablecoin, lastreado no dólar, anunciou recentemente que tinha uma exposição, parte dos seus recursos com SVB, mas segundo ela, teria conseguido acessar esses recursos de volta”, disse o especialista.

Portando, ele relaciona que o impacto que vai ter é justamente no sentido de um possível efeito cascata, caso, de fato, o banco venha a se tornar ilíquido.

Rodrigo alerta para um risco maior caso os clientes não tenham seus depósitos garantidos.

“Aí sim, a gente pode ter problema com toda a cadeia de inovação, a medida que a gente tem empresas startups com contas nessas instituições, se por ventura essas empresas deixam de ter acesso a esses recursos, elas se tornam ilíquidas e vem um efeito cascata pra toda a cadeia de inovação”, disse Borges.

Ele explica que essa é uma preocupação pra todo o setor, não só de criptos e startups e fintechs, mas só com o tempo, vai ser possível ver o desenrolar dessa história e entender o tamanho da exposição das empresas de cripto e, especialmente, as exchanges e emissoras de stablecoins.

“Imagina se uma emissora de stablecoin tem um probelma de liquidez, como por exemplo, com o SVB, e o seu stablecoin perde paridade com o dólar, uma vez que ela deixa de ter acesso aqueles recursos. Isso teria um impacto bastante preocupante”, complementou, o advogado.

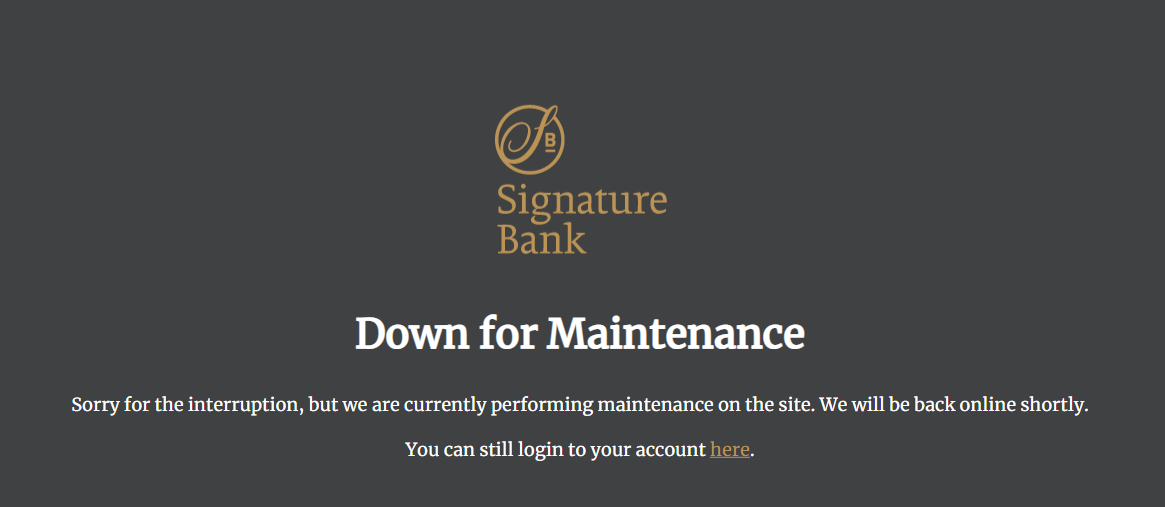

Nesta segunda-feira, 20 de março, o site do Signature Bank estava desativado para manutenção:

“Desativado para manutenção. Desculpe a interrupção, mas estamos realizando manutenção no site. Em breve estaremos online novamente”, diz o comunicado.

Outras empresas de criptomoedas revelaram exposição, como publicado pelo Cryptonews. Você pode ler clincando no link abaixo.

Leia Mais:

- Colapso do Silicon Valley Bank é a segunda maior falha bancária da história dos EUA – Empresas cripto revelam exposição ao SVB

- Saiba como o colapso bancário dos EUA pode impactar o setor de criptomoedas

- 3 razões que explicam a subida dos preços cripto em meio a uma sequência de crises bancárias