DAOs e Detentores de Tokens podem Enfrentar Obrigações Fiscais, Alerta Relatório da PwC

Pessoas que fazem parte de Organizações Autônomas Descentralizadas (DAOs), ou mesmo detentores de certos tokens de governança com foco em finanças descentralizadas (DeFi), podem ter obrigações fiscais que excedem em muito o que esperavam ver, um novo relatório da PwC sobre criptografia alertou.

O relatório, que analisou a tributação da renda proveniente de campos como DeFi, protocolos de prova de participação (PoS) e tokens não fungíveis (NFTs), disse que as autoridades fiscais estão tendo cada vez mais dificuldade em acompanhar o espaço, que está se movendo “a um ritmo nunca visto em muitos outros setores”.

Impostos DeFi

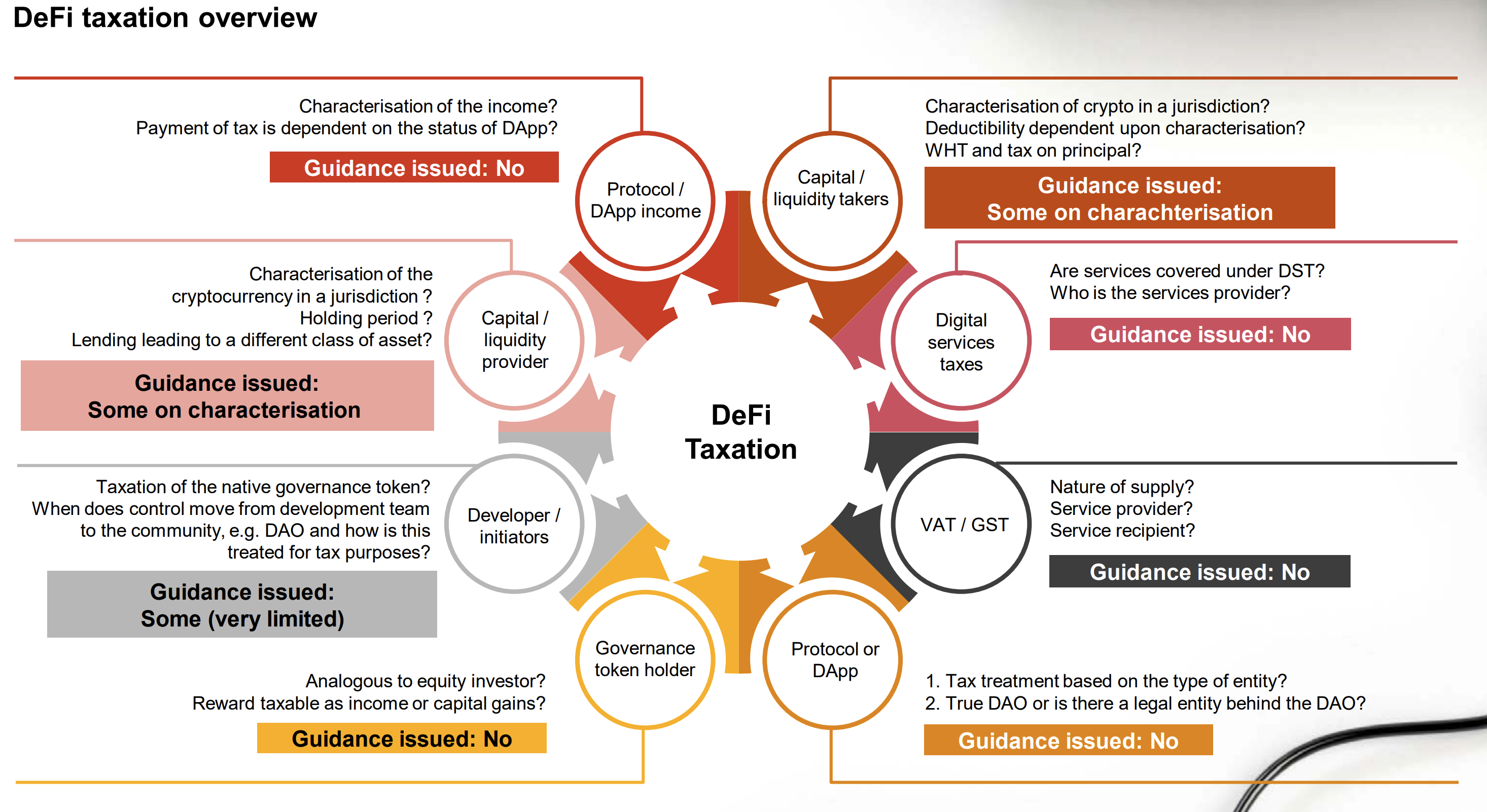

Sobre a questão da tributação de DeFi, a grande empresa de consultoria sugeriu vários modelos que as autoridades fiscais poderiam adotar, incluindo tributar os detentores de um token de governança de protocolo, tributar os iniciadores ou os desenvolvedores por trás de um protocolo, ou mesmo tributar os provedores de liquidez diretamente.

“Um primeiro passo é considerar o nível ou grau de centralização ou descentralização e em que forma legal o protocolo está organizado”, afirma o relatório.

Acrescentou que nos casos em que um protocolo pode ser considerado relativamente centralizado, por exemplo porque “está a realizar ações de uma pessoa coletiva (como uma empresa)”, a situação fiscal é bastante clara:

“[…] será aquela pessoa coletiva que é responsável pelo pagamento de qualquer imposto devido”, afirma o relatório, antes de acrescentar que “a complexidade aumenta quando um protocolo ou [aplicação descentralizada – dApp] não funciona para uma pessoa coletiva, empresa ou indivíduo”.

Mas embora possa não haver uma “pessoa jurídica” por trás de um protocolo, o relatório alertou que os DAOs, que às vezes são criados para governar os protocolos DeFi, podem ser considerados “uma parceria” sob, por exemplo, o direito contratual inglês.

“Na pior das hipóteses, os indivíduos que se tornaram parceiros de fato simplesmente pela compra de um token de governança podem ser involuntariamente responsáveis, embora isso pareça extremo”, escreveram os pesquisadores da PwC.

Impostos de Staking

Enquanto isso, o relatório também observou que o surgimento de mais protocolos que usam o algoritmo de consenso PoS – e em particular a transição do Ethereum (ETH) para PoS – cria outro desafio para as autoridades fiscais.

A julgar por uma pesquisa realizada pela empresa, nenhuma jurisdição até agora definiu a receita de staking por conta própria para fins fiscais. Em vez disso, a maioria dos países a categoriza como uma forma de “outra renda”, enquanto alguns países a consideram uma renda de “serviços”.

Mas, embora a receita de staking geralmente não tenha sido categorizada pelas autoridades fiscais, a maioria dos respondentes da pesquisa ainda acredita ser provável que a receita de staking seja tributável em sua jurisdição.

Para simplificar as regras fiscais em torno da receita de stake, o relatório da PwC sugeriu que o “fato gerador” deveria ser a venda das moedas recebidas como receita, ao invés do recebimento das moedas.

“No entanto, essa abordagem não parece ter ganhado força em muitas das jurisdições que pesquisamos, embora – como destacado anteriormente – haja muito pouca orientação formal e, portanto, este espaço deve ser observado de perto”, escreveram os autores.

Impostos NFT

Em termos de NFTs, o relatório observou que os dois fluxos de receita que normalmente resultam da venda de um NFT – a venda ao primeiro comprador e royalties de vendas subsequentes – criam complexidades em termos de como as peças de arte digital devem ser tributadas.

Acrescentou que também é “desafiador” determinar se a venda de NFTs deve estar sujeita a impostos sobre o consumo, como o imposto sobre valor agregado (IVA) na Europa ou impostos sobre vendas nos Estados Unidos.

“Assim como as autoridades fiscais em todo o mundo começaram a examinar e emitir diretrizes sobre as implicações fiscais indiretas das transações de criptomoedas nos últimos anos, elas podem precisar adicionar NFTs à sua lista”, disse o relatório.

Por último, os especialistas da PwC observaram que será difícil para os governos efetivamente cobrar impostos sobre NFTs, dadas as regras diferentes ao redor do mundo e as identidades muitas vezes desconhecidas no mundo real de compradores e vendedores.

“Juntamente com a dificuldade potencial em identificar a localização do comprador, também seria um desafio para os contribuintes e as autoridades fiscais administrar adequadamente essas transações e remeter/cobrar essas receitas”, disse o relatório.