Receita Federal lança programa para apurar IR sobre renda variável — Conheça o ReVar

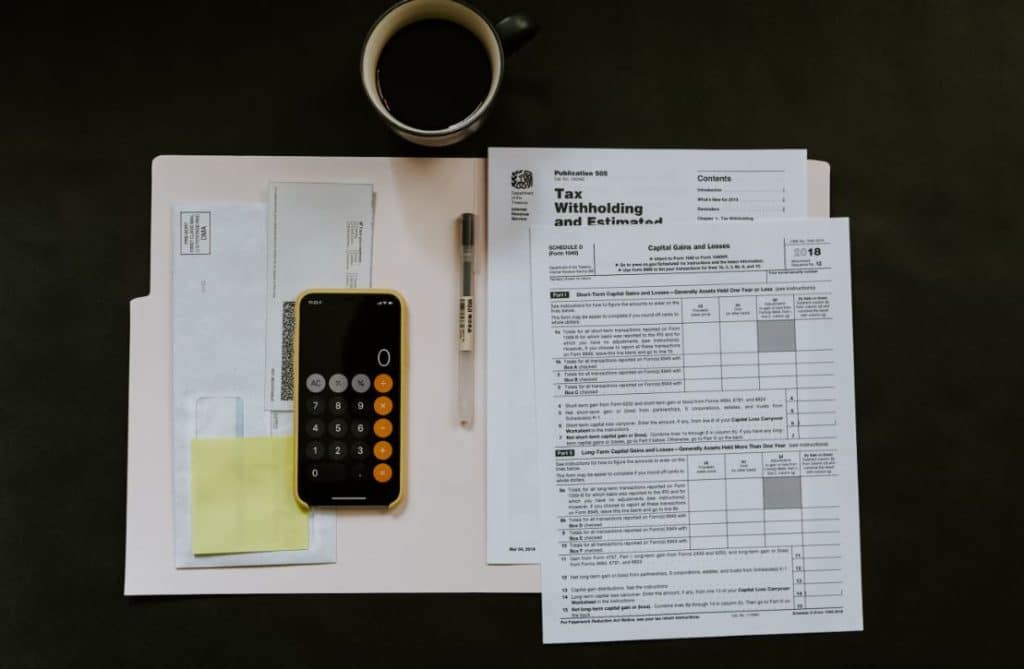

Investidores do mercado de ações e outros ativos como fundos imobiliários enfrentam o desafio de calcular e pagar o imposto de renda devido sobre ganhos tributáveis. E também de administrar as perdas e o IR retido na fonte.

É tarefa do investidor manter um registro preciso dos custos e receitas de cada transação. Além de garantir que o imposto seja pago até o fim do mês subsequente à operação com lucro.

No entanto, muitos desconhecem essa obrigação e procrastinam essas etapas para o momento de declarar o ajuste anual. Existe um equívoco comum de esperar que as corretoras forneçam informes de rendimentos para todas as operações. O que não acontece para transações de mercado.

A negligência resulta em uma busca apressada por extratos de corretagem, erros nos cálculos do imposto, pagamento incorreto, seja por excesso ou falta, e atrasos sujeitos a multas e juros. Ademais, tais descuidos aumentam o risco de incidir em problemas com a Receita Federal, incluindo a possibilidade de cair na malha fina.

ReVar, o novo programa de apuração da Receita

Na última sexta-feira de outubro (27/10), a Receita Federal do Brasil anunciou a implantação do novo Programa Auxiliar de Apuração do Imposto de Renda para operações de Renda Variável, conhecido como ReVar.

A nova regulamentação, detalhada na Instrução Normativa publicada no Diário Oficial da União (DOU), orienta a declaração de informações relativas a tais operações ao fisco.

Historicamente, a tributação sobre ganhos de capital e rendimentos variáveis sempre exigiu que o contribuinte individual calculasse e recolhesse o Imposto de Renda (IR) por conta própria.

Essa era uma responsabilidade que até então carecia de um programa específico. O que torna o processo complexo para muitos investidores.

Carnê-Leão beneficia alguns contribuintes

Os contribuintes com rendimentos como trabalho por conta própria, aluguéis ou receitas do exterior já se beneficiam do auxílio do programa Carnê-Leão. Este sistema auxilia no cálculo mensal de impostos e prejuízos dedutíveis. Fornece também o cálculo automático do IR e a emissão do DARF para pagamento.

Da mesma forma, o programa Ganhos de Capital (GCAP) serve àqueles que lucram com a venda de bens como casas, carros ou criptomoedas. Ou que recebem rendimentos de ativos financeiros no exterior. Ele permite apurar o IR considerando possíveis abatimentos ou isenções. E emite o DARF para a quitação do imposto devido.

Contudo, para outras operações, os investidores pessoais dependiam anteriormente de ferramentas como o Excel e o Sicalc para o cálculo e geração do DARF. Esse grupo inclui ativos como ações, fundos imobiliários (FIIs), exchange-traded funds (ETFs), fiagros, Brazilian Depositary Receipts (BDRs) e derivativos.

Essas ferramentas auxiliam todo o processo de apuração. Mas são menos intuitivas em comparação aos outros programas providenciados pela Receita Federal.

Funcionamento do ReVar e ativos que ele irá abranger

A partir de janeiro de 2024, o novo sistema ReVar estará acessível através do e-CAC, o Centro Virtual de Atendimento ao Contribuinte da Receita Federal. Trata-se do local onde os usuários já encontram o Carnê-Leão.

Diferentemente de outros aplicativos como o GCAP e o Programa Gerador da Declaração, o ReVar não será um programa para download. Mas sim uma ferramenta integrada ao portal.

Este sistema será responsável por emitir o Documento de Arrecadação de Receitas Federais (DARF) necessário para o pagamento do imposto sobre a renda. Ainda assim, seguirá o procedimento padrão dos programas de apoio da Receita Federal.

“Para fins do disposto nesta instrução normativa, considera-se renda variável a decorrente de operações realizadas nas bolsas de valores, de mercadorias, de futuros e assemelhadas, existentes no País, e de operações com liquidação futura fora de bolsa, excetuados os ativos de renda fixa.”

Abaixo, a lista dos ativos que o programa ReVar irá englobar.

- Ações;

- Units (certificados de depósito de ações);

- BDRs (Brazilian Depositary Receipts);

- Ouro ativo financeiro;

- Direitos e recibos de subscrição;

- Cotas de ETFs (fundos de índice);

- Cotas de Fundos de Investimento Imobiliário (FII);

- Cotas de Fundo de Investimento em Cadeias Agroindustriais (Fiagro);

- Derivativos;

- Cotas de Fundos de Investimento em Ações (FIA);

- Cotas de Fundos de Investimento em Participações (FIP) e Fundos de Investimento em Cotas de Fundo de Investimento em Participações (FIF FIP);

- Cotas de Fundos de Investimento em Empresas Emergentes (FIEE);

- Cotas de Fundos de Investimento em Participações em Infraestrutura (FIPIE) e dos Fundos de Investimento em Participação na Produção Econômica Intensiva em Pesquisa, Desenvolvimento e Inovação (FIP-PD&I).

Tempo limite para envio das informações

Além disso, conforme o texto, a remessa das informações referentes aos investimentos mencionados deve ser realizada dentro de um prazo de 10 (dez) dias contados a partir da execução das transações financeiras.

Caso o término desse intervalo coincida com um dia que não seja útil para efeitos fiscais, o envio deve ocorrer no primeiro dia útil imediatamente posterior.

No caso de as transações não atingirem o valor mínimo estipulado para a obrigatoriedade de pagamento de imposto, que é de R$ 10 atualmente, o ajuste das contas poderá ser postergado para os meses seguintes. Esse ajuste é permitido quando o somatório das operações exceder essa quantia mínima.

Cronograma do ReVar para os próximos meses e anos

Investidores devem conceder permissão às instituições financeiras para repassarem seus dados à Receita Federal. A transmissão dessas informações será realizada pelas depositárias centrais seguindo um calendário específico.

No primeiro trimestre de 2024, deverão ser enviados dados referentes aos ativos sob custódia até o fim de 2023 e às transações efetuadas desde o início de 2024. Esse envio inicial se aplica aos participantes da fase de teste do novo programa, com o objetivo de checar o sistema e confirmar o cumprimento das normas estabelecidas;

Já no segundo trimestre de 2024, é esperado o envio de dados sobre os ativos mantidos em custódia até 31 de março de 2024, bem como as operações feitas a partir de abril do mesmo ano. Esse lote de informações pertence aos investidores que operam exclusivamente no mercado à vista, não se envolvendo com empréstimos de ativos ou transações envolvendo ouro como ativo financeiro;

Por fim, em janeiro de 2025, as instituições financeiras devem enviar informações sobre os ativos custodiados até 31 de dezembro de 2024 e todas as operações realizadas desde o início de 2025. Esse envio abrange investidores envolvidos com valores mobiliários em mercados à vista ou com liquidação futura.

Leia mais:

- Conheça a NuCoin, nova criptomoeda do Nubank

- Integração do DREX com Ethereum já está nos planos do Banco Central

- Cresce expectativa de vitória de Ripple (XRP) sobre SEC