Bancos estão interessados nos CBDCs, segundo estudo do Fórum Econômico Mundial

Um documento divulgado recentemente pelo Fórum Econômico Mundial apontou as movimentações acerca das moedas digitais do Banco Central. Nesse arquivo, encontram-se as iniciativas em curso, bem como, potenciais casos de utilização nos mercados financeiros. Além disso, o documento também mostra possíveis casos de uso dos CBDCs para vencer desafios na indústria de ativos digitais.

CBDCs são moedas digitais, emitidas por bancos centralizados. O Brasil, por exemplo, estuda lançar o Real Digital, que circulará com o nome DREX. Diferente desse formato são os CeBMs, que são as moedas centralizadas, comumente emitidas pelo banco central.

Os dados do Fórum apontam que mais de 98% dos bancos centralizados do mundo todo estão fazendo pesquisas acerca dos CBDCs. Muitos países inclusive já tem programas piloto ou estão em fase de implementação das moedas descentralizadas. Justamente como o Brasil, que deve colocar o Drex em circulação em breve.

Os CBDCs devem ser fundamentais para a eficiência das moedas regulares

Segundo o relatório, um tipo de ativo pode alavancar a eficiência do outro. Ao aumentar a circulação de moedas centralizadas tradicionais, há grandes chances de que os CBDCs também tenham maior adoção, justamente por serem instrumentos de pagamento alternativos. Dessa forma, há chances de que novos modelos econômicos sejam explorados.

Além disso, o documento afirma que as CeBMs são escolhas seguras para pagamentos interbancários e também para transações envolvendo títulos. Isso porque, em primeiro lugar, essas moedas têm menor risco de crédito e também de liquidez. Além disso, estão de acordo com as recomendações expressas nos PFMI (Princípios para Infraestrutura do Mercado Financeiro). Com isso, a circulação dos CeBMs reduz a possibilidade de instabilidade financeiras.

Outro ponto está na característica de que os CeBMs têm uma fácil liquidação ao final das transações. Dessa forma, mesmo investidores com pouca prática de mercado encontram uma facilidade de uso. As moedas centralizadas também têm a vantagem das recomendações jurídicas, com legislações delimitadas para cada tipo de transação.

Por último, outra vantagem dos CeBMs apontada pelo estudo é a estabilidade financeira. As moedas centralizadas são ativos quase isentos de riscos. Além disso, os países já estão acostumados a criar crédito sem riscos adicionais, usando suas moedas correntes e garantindo a saúde financeira do país.

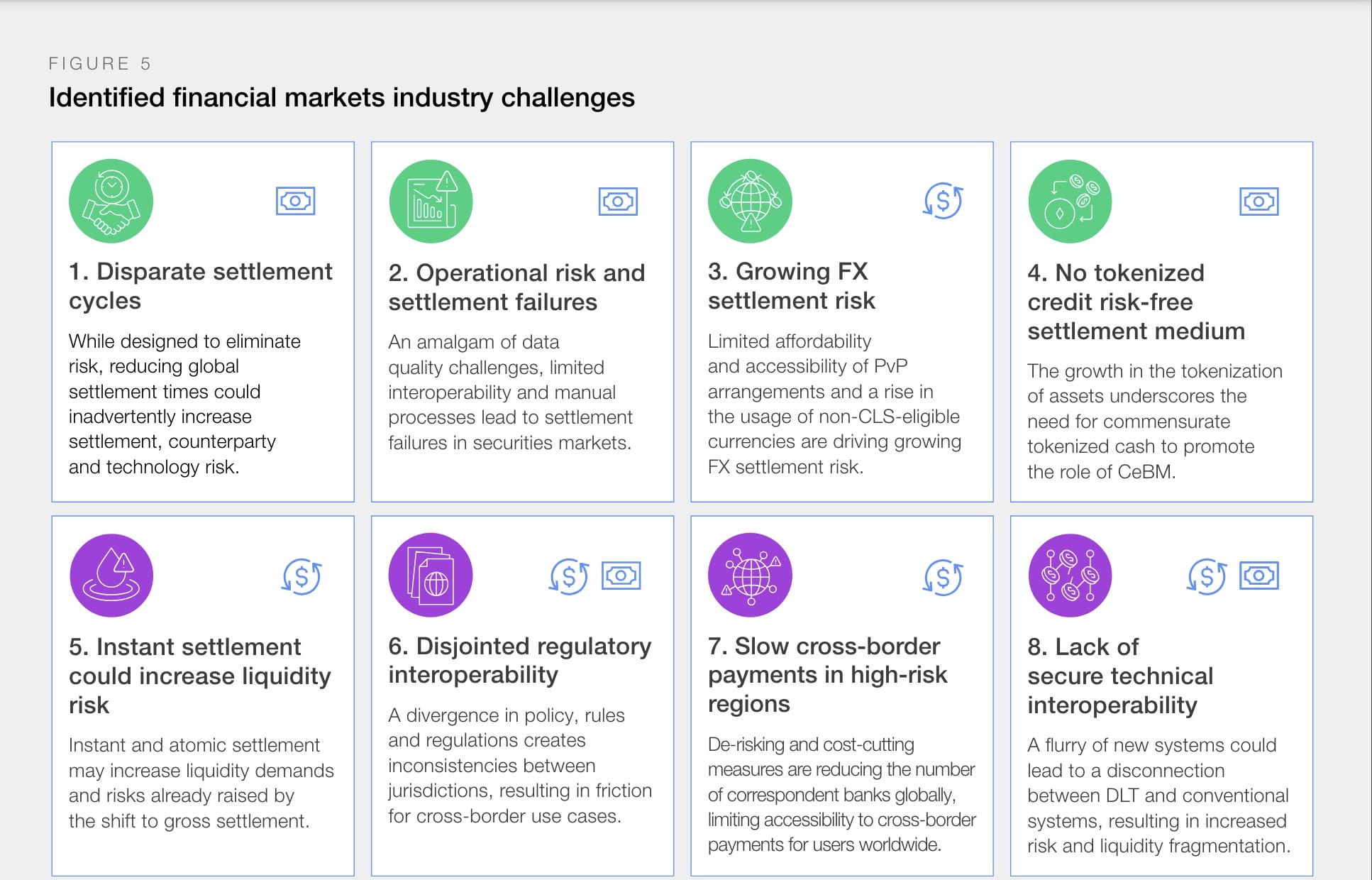

Desafios para a adoção de CBDCs – Ciclos de liquidação podem ser um problema

O Fórum Econômico Mundial indicou no estudo que os CBDCs podem enfrentar pelo menos oito desafios em longo prazo. Em quatro desses possíveis desafios, os ativos poderiam render um valor significativo. Basicamente, as áreas de maior ênfase estão ligadas à modernização e uso da tecnologia.

Além disso, a circulação desses CBDCs pode ser um grande desafio para aumentar a adoção deles. Existe um fator chamado “disparate settlement cycles”, ou “ciclos de liquidação díspares” em tradução livre. Isso quer dizer que, para se estabelecer, um ativo precisa ter ciclos de liquidação harmonizados em diversas regiões do mundo. No entanto, os ativos digitais em geral ainda têm ciclos irregulares, de altas e baixas.

O relatório aponta que ainda existem ciclos de circulação curtos, o que expõe os ativos digitais às intervenções dos investidores por apenas cinco horas por dia. Para que os CBDCs tenham uma efetiva circulação mundial, a exposição precisa ser adequada aos valores globais, com operações 24 horas por dia e sete dias por semana.

Além disso, a atratividade dos ativos precisa ser aumentada. Hoje, grande parte dos CBDCs são uma representação das moedas centralizadas. Ou seja, as criptomoedas em geral estão buscando oferecer mais atrativos, rendimentos, rendas passivas e possibilidades de investimentos. Já esses ativos estão focados apenas em uma substituição das moedas centralizadas, servindo como meios de pagamento.

Neste cenário, existe a circulação de outros ativos que podem ofuscar a circulação das moedas digitais centralizadas. Os ETFs de criptomoedas são exemplos disso. Houve um aumento significativo da procura assim que esses ativos foram autorizados pela SEC, em janeiro deste ano.

No Brasil, o DREX deve entrar em circulação em breve

Existe uma discussão acerca da adoção do real digital há algum tempo. O Brasil já adota uma forma de circulação de moeda digital que é o sistema PIX. Esse sistema tem alta aceitação pela população e praticamente substituiu a circulação de dinheiro impresso. Esse foi um dos motivos para controvérsias sobre a criação do DREX. Afinal, uma moeda digital seria capaz de competir e ter a mesma adesão que o PIX?

O Governo Federal aposta que sim. Depois de pesquisas que reuniram um esforço do Banco Central e dos bancos privados, um piloto da moeda entrou em fase de testes recentemente. Nestes testes, o BC oferece uma plataforma pré-programada, que nada mais é que um ecossistema de tecnologia e registro das informações (DLT). Essa é uma plataforma que possibilita a circulação de multiativos, e operações tokenizadas.

Na prática, foram escolhidos alguns bancos privados voluntários. Eles foram autorizados a oferecer o DREX aos consumidores para simulação de transações no varejo, testando o sistema de pagamentos criado. Dessa forma, é possível saber se os ativos circulariam, sem problemas, na prática.

Os resultados ainda não são públicos, mas, segundo o Banco Central, caso a rede criada funcione de forma adequada, há grandes chances de que o DREX passe a circular de forma efetiva em breve.

Quais as chances do DREX ter uma boa adesão?

Assim como o PIX, o DREX promete ser uma forma de circular o Real brasileiro de forma digital. No entanto, existem diferenças. A circulação digital do real por meio do PIX não ocorre com uma moeda virtual. Os usuários dispõem de saldos em bancos centralizados, seja em conta-corrente ou conta de pagamentos. Ou seja, não estamos falando de uma moeda diferente. Estamos falando de dinheiro centralizado, que pode ser convertido em dinheiro impresso.

Já o DREX é um novo tipo de moeda, também centralizado, mas que não pode ser convertido em dinheiro de papel. Ele terá o mesmo valor que o Real e poderá ser aceito para pagamentos rotineiros, como de costume. Contudo, mesmo que tenha a regulamentação do Banco Central, o DREX não será emitido pela autoridade monetária do Brasil.

O Real Digital será emitido e oferecido por bancos privados. Ou seja, o DREX terá taxas, juros, rendimentos e limites diferentes para cada instituição que ofertar essa criptomoeda. Dessa forma, um dos fatores que pode determinar maior ou menor adoção do CBDC brasileiro é a forma como os bancos lidarão com ele.

Isso porque a circulação de moeda por meio de PIX é uma modalidade de pagamento considerada à vista. Salvo algumas exceções, não há cobrança de taxas para circulação, fazendo com que seja vantajoso usar o meio de pagamento. Com isso, caso existam muitas taxas associadas, a adesão pode ser menor. Em contrapartida, o DREX pode impulsionar mais os investimentos digitais, um recurso que o PIX não oferece.

Leia mais:

- Real digital – Drex já não deve ser lançado este ano

- Real digital – Lançamento do Drex pode ficar para 2025

- Novo projeto na Finlândia usa a mineração de Bitcoin para aquecer residências